4月13日(月)に発売された「手取り15万円でも年60万円貯まる節約のレッスン64」という書籍でイラストを描かせていただきました。

正直に言うと、僕自身は節約にはそれほど関心がない人間なのですが、仕上がった同書をあらためて読んでみたところ、とても面白かったのでブログで紹介することにしました。

⬆翔泳社の担当さんがわざわざドイツまで見本誌を送ってくれました!

⬆翔泳社の担当さんがわざわざドイツまで見本誌を送ってくれました!

装丁ではブタの貯金箱のイラストを、そして本文中に数十点のイラストを描きました。

すこし内容を紹介…

固定費と変動費

月々の出費は大きく2つに分けることができます。それは固定費と変動費です。固定費は家賃や通信費、保険料といった、毎月の出費が決まっているもの。変動費は食費や被服費など、月によって金額が変わるものを指します。

…

10円安い大根を買うといった具合に変動費をコツコツ削るよりも、一気に削って、その効果が長続きする固定費削減。これをやらない手はないのです。

引用元:「手取り15万円でも年60万円貯まる節約のレッスン64(1章|節約と貯金の原則を学ぼう)」

1章の冒頭から激しく同感。これは僕が過去に書いた記事、「WiMAXを利用して、通信費を節約する方法」 も同じような話ですね。

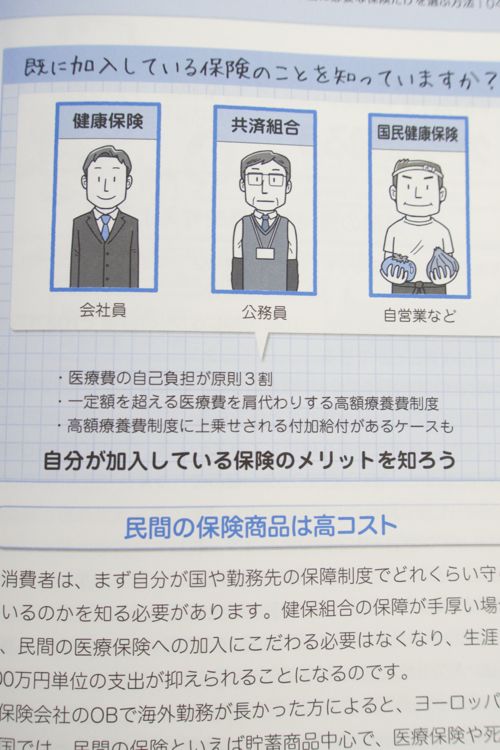

保険の「そもそも」

(日本人は)自分なりに保険について考えてみることが苦手な人が多いように感じます。広告や体験談等、情報が隠そうとしているからでしょう。

…

本当に保険にお金をかける価値があるのかどうかを見極める、それが難しければ利用を思いとどまる、もちろん他に良い手段があれば保険にこだわらない、といった対処が求められると思うのです。

引用元:「手取り15万円でも年60万円貯まる節約のレッスン64(3章|本当に必要な保険だけを選ぶ方法)」

これも同感。僕自身、結婚して1年ほど経ったころに、妻と「そろそろ保険とか考えるべきかも」と話し合って、いろいろ調べたり保険屋さんの窓口でアレコレ質問攻めにした結果、保険に入るメリットが意外と少ないことに気づいて、ひとつも保険に入らずに、その分貯金でもした方がマシだという結論にいたったことを思い出しました。もしかすると普通はそこまでしないで「みんな入ってるから」とか「親が勧めたから」くらいの理由で保険に加入してしまうのかもしれません。

「うまい話」にご用心

…あらゆる資産運用には、それぞれのメリットとデメリットがあります。そのことから考えて、情報商材の言っていることには無理があることがわかるはずです。必ず儲かる方法や、楽して一気にお金を増やす方法など存在しません。

引用元:「手取り15万円でも年60万円貯まる節約のレッスン64(コラム|本当に必要な保険だけを選ぶ方法)」

これもその通りですね〜。情報商材はもちろんですけど、イラストとか音楽の業界にも「うまい話」はゴロゴロ転がっていて、日々純真な若者が悪い大人に搾取されているんですよね…。もう、ほんとに腹が立ちます。(→過去記事「悪い大人の見わけかた」)

その他…

他にも

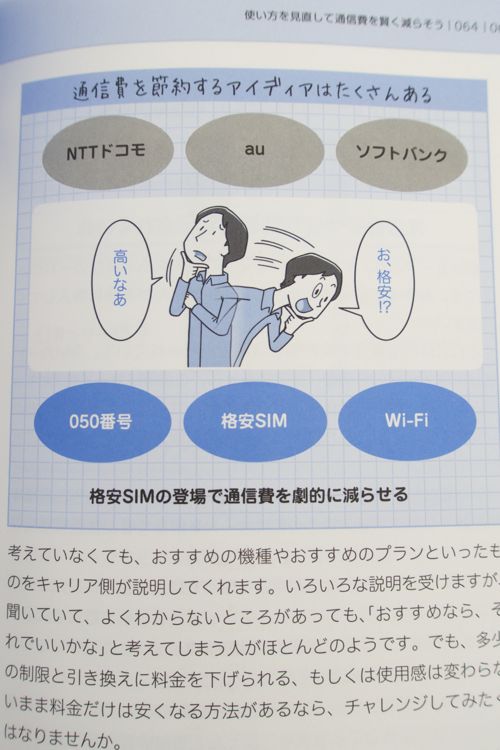

・SIMカードの仕組みは難しくない

・「050」サービスで固定費を半額にしよう

・都市部でネットするならおススメはWiMAX

・代表的な資産運用の種類を知ろう

・人に会うなら飲み会よりランチ

…等々、共感できたり目からウロコな情報盛りだくさんでおススメです!

イラストを一部紹介

イラストはこんな感じで使われています(クリックで拡大)。楽しく描かせていただきました!

監修者のひとり、風呂内亜矢さんにも気に入っていただけてひと安心…。

@Genki119 ありがとうございます!かわいく素敵なイラストで、とても読みやすくしていただいていて感謝です!

— 風呂内亜矢@YouTubeでvlogしてます (@furouchiaya) April 15, 2015

まとめ

冒頭に書きましたが、基本的に僕は節約には関心がありません。かと言って浪費が好きなわけでもなく、ただフリーランスクリエイターの信条として「節約するくらいなら稼げ」「節約するくらいなら自分に投資しろ」と考えているからなのですが、元手が一緒なら余計な出費をおさえて有効に貯蓄したり投資すべきとも考えているので、そういう点においてこの本は非常に共感できました。

また、僕自身は今まで資産運用や投資に全く関心を持ってきませんでした。これも、クリエイターは無から有を生める存在なので、金で金を生むことに時間を割かずに、クリエイティブなスキルアップに時間を使うべき=自分への投資をすべき、という考えからで、基本的には今後もこれは揺らぐことがないと確信していますが、上記の節約同様、「損しないための資産運用」や「長期的な自己投資のための資産運用」という意味では、毛嫌いせずに知識だけでもかじってみるべきかも…と、この本を読んで思いました。そういった入門にとっても良書だと思います。

ぜひ書店で見かけたら手に取ってご覧ください🤓

コメント